Wann lohnt eine Immobilie?

Lohnenswerte Investition

Wer eine Immobilie kauft, um sie zu vermieten, wird sich vorher überlegen, ob das Investment finanziell sinnvoll ist. Ohne eine vollständige finanzmathematische Betrachtung herzuleiten kann aber folgende einfache Aussage getroffen werden: Eine vermietete Immobilie, die keine monatlichen Belastungen erzeugt, lohnt sich, wenn sie zum größten Teil mit Krediten finanziert wurde. Zudem können Sie einige Immobilien kaufen, wenn Sie von diesen finanziell nicht belastet.

Geht man von Krediten mit einer Laufzeit von 30 Jahren aus, und einem Eigenkapitaleinsatz von ca. 30% (20% des Kaufpreises + 12% (=ca. 10%) Nebenkosten), so hat man sein Geld in dieser Zeit mindestens ver-3-facht - sollte die Immobilie ihren Wert erhalten (entspricht einer Rendite von 3,7%). Schaut man die letzten Jahrzehnte zurück, so haben sich die Immobilienpreise jedoch weit besser entwickelt, als nur ihren Wert zu halten (eine Verdopplung entspräche einer Rendite von über 6%).

Die Frage ist also: Wie hoch ist die Miete, die für ein lohnenswertes Investment erzielt werden muss? Diese Frage kann mit dem praktischen Immobilienrechner beantwortet werden - die Rede ist von der Grenzmiete.

Für eine vollumfängliche Beantwortung nach “wann lohnt sich eine Immobilie” - auch in Abgrenzung gegenüber anderer Investitionsmöglichkeiten - müssen Bücher gewälzt und Glaskugeln bemüht werden. Für ersteres ist diese Webseite nicht gedacht - und zweiteres soll genau nicht getan werden, sondern es wird ausgerechnet, ob sich die Investition “lohnt” im ungenauen finanziellen Sinne.

Ein Wort zur Rendite: Ist die Grenzmiete erreicht, so ist die Rendite des eingesetzten Eigenkapitals (Eigenkapitalrendite) gleich Tilgung / Eigenkapital. Sprich: Je höher der Kredit und je niedriger das eingesetzte Eigenkapital, desto höher die Eigenkapitalrendite - bei gleichzeitig steigendem Risiko. Steigt die Miete über die Grenzmiete, so steigt auch die Eigenkapitalrendite.

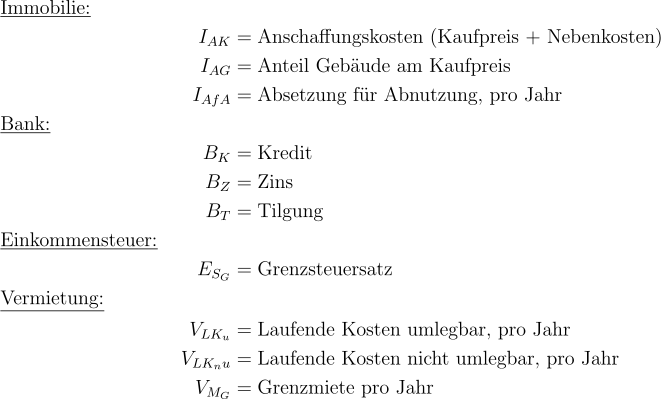

Welche Begriffe und Daten werden benötigt, um die niedrigste Miete zu ermitteln, bei welcher die Immobilie “nebenher läuft” - also finanziell nicht belastet? Anbei die Übersicht aller wesentlichen Bereiche, aus denen Daten benötigt werden:

Daten der Immobilie selbst wie Kaufpreis

Daten des Kredits

Daten die Vermietung betreffend (i.d.R. umlagefähige und nicht umlagefähige Kosten)

Einkommensteuer bzw. der Grenzsteuersatz

Sobald diese Daten bekannt sind, kann die Grenzmiete (VMG) - also die Miete, ab der die Immobilie keine finanzielle Belastung darstellt - berechnet werden mit folgender Formel:

Der Einfachheit halber ist auf dieser Seite ein Rechner integriert, mit dem Berechnungen vorgenommen werden können. Der Rechner ist so konzipiert, dass bspw. auch ausgerechnet werden kann, welcher Anschaffungspreis bei einem bestimmten Kreditvolumen noch lohnenswert ist.

Immobilienrechner

Mit folgendem Immobilienrechner können Sie jeden einzelnen Wert (“Was”) ausrechnen lassen - wenn Sie die anderen Werte jeweils eingeben.

Beispielszenarien:

Sie möchten wissen, wie hoch die Warmmiete Ihrer vermieteten Immobilie sein muss, um monatlich selbst nicht drauflegen zu müssen? (Und die Frage, die dahintersteckt: Ist diese Miete überhaupt erzielbar?)

Sie möchten wissen, wieviel Kredit Sie aufnehmen müssen, um eine erzielbare Miete verlangen zu können?

Wieviel Tilgung können Sie sich leisten?

Was darf die Immobilie insgesamt kosten?

usw.

Smartphone bitte quer halten!

| Was (Einheit) | Beispiel | Wert (9 von 10) |

Resultat | monatlich (EUR) |

jährlich (EUR) |

|

|---|---|---|---|---|---|---|

| Immobilie | Anschaffungskosten (EUR)* | 500000 | - | |||

| Anteil Gebäude (%) | 80 | - | ||||

| AfA (%) | 2.0 | |||||

| Bank | Kredit (EUR) | 400000 | - | |||

| Zins (%)** | 4.1 | |||||

| Tilgung (%)** | 1.0 | |||||

| Ekst | Grenzsteuersatz (%) | 42 | - | |||

| Vermietung | Lfd. Kosten umlegbar (EUR)*** | 250 | ||||

| Lfd. Kosten nicht umlegbar (EUR)*** | 300 | |||||

| Grenzmiete inkl. umlegbare Kosten (EUR)*** | 2225.86 | |||||

| Grenzmiete kalt (EUR)*** | 1925.86 | |||||

Erläuterungen zum Immobilienrechner:

| Was (Einheit) | Beispiel | Erläuterung | |

|---|---|---|---|

| Immobilie | Anschaffungskosten (EUR)* | 500000 |

|

| Anteil Gebäude (%) | 80 |

|

|

| AfA (%) | 2.0 |

|

|

| Bank | Kredit (EUR) | 400000 |

|

| Zins (%)** | 4.1 |

|

|

| Tilgung (%)** | 1.0 |

|

|

| Ekst | Grenzsteuersatz (%) | 42 |

|

| Vermietung | Lfd. Kosten umlegbar (EUR)*** | 250 |

|

| Lfd. Kosten nicht umlegbar (EUR)*** | 300 |

|

|

| Grenzmiete inkl. umlegbare Kosten (EUR)*** | 2225.86 |

|

|

| Grenzmiete kalt (EUR)*** | 1925.86 |

|